L'onglet Solvabilité

|

Cet onglet vous permet de faire une gestion précise de la solvabilité du client, c’est-à-dire de connaître à tout moment le risque encouru pour ce client en fonction des achats qu’il a effectué. Grâce à un graphique, vous visualisez, d’un seul coup d’œil, les différents éléments constitutifs de la solvabilité du client.

|

Pour visualiser la solvabilité du client, il est nécessaire d’indiquer l’en-cours autorisé pour le client ainsi que le montant de l’assurance crédit consentie pour celui-ci (saisi dans l'onglet Ventes de la fiche client).

Les autres zones sont mises à jour automatiquement : le montant des factures non réglées et des livraisons TTC non facturées en fonction des différentes opérations effectuées sur le client.

Vous pouvez visualiser le risque pris sur ce client grâce au graphique.

L'affichage diffère aussi selon si le client est avec cette gestion d'encaissé ou pas : un cumul s'affiche avec le total des règlements non encaissés, et l'en cours prend en compte ces règlements : l'en cours augmente comme ceci :

En effet les règlements non encore encaissés sont pris comme des échéances non réglées. Vous pouvez gérer ce mode de fonctionnement client par client.

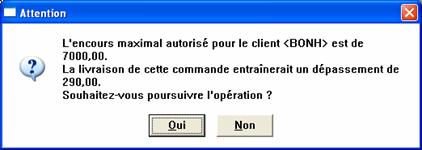

L'en-cours autorisé Ce montant de l’en-cours autorisé est fixé par la société pour chaque client en fonction de paramètres très divers. Ils permettent d’évaluer un montant qui tiendra compte des « restes à régler » du client et l’autorisera, pour la différence (crédit d’en-cours restant), à continuer à commander et à être livré. Si lors d’une commande l’en-cours est dépassé, un message vous le signale et autorise son dépassement. On obtient ainsi un dépassement d’en-cours.

|

Si l’en-cours autorisé

est supérieur au risque « brut », on obtient un crédit

d’en-cours dans les limites duquel le client est autorisé à commander,

à être livré et à être facturé.

Si l’en-cours autorisé

est inférieur au montant du risque « brut », on obtient

un dépassement d’en-cours et un message signale ce dépassement

lors d’une commande du client.

|

Le risque "brut"

Le premier calcul  vous

indique le risque « brut » (risque maximum théorique) lié au

client. Il tient compte, à la fois, du montant des factures non réglées

et des livraisons TTC non facturées. Il correspond, en fait, à une certaine

valeur de marchandises qui a été livrée, pas forcément facturée, mais

non réglée. Ces marchandises sont en la possession du client et représentent

un risque pour la société qui les a vendues car elle n’a pas reçu de règlement

en contrepartie.

vous

indique le risque « brut » (risque maximum théorique) lié au

client. Il tient compte, à la fois, du montant des factures non réglées

et des livraisons TTC non facturées. Il correspond, en fait, à une certaine

valeur de marchandises qui a été livrée, pas forcément facturée, mais

non réglée. Ces marchandises sont en la possession du client et représentent

un risque pour la société qui les a vendues car elle n’a pas reçu de règlement

en contrepartie.

|

Cette somme indique donc le risque encouru par la société sur ce client car elle peut devenir potentiellement une perte totale ou partielle en cas de non paiement ou d’impayé. Mais le montant de l’assurance crédit pourra compenser tout ou partie de ce risque. |

Le risque réel

Le montant de l’assurance crédit est déterminé dans l’onglet précédent.

Le risque réel tient compte d’un élément supplémentaire par rapport au risque « brut ». Il est calculé en fonction de l’assurance crédit souscrite pour le client. Certaines entreprises choisissent la couverture d’un organisme d’affacturage pour mieux maîtriser le paiement de ces clients. Dans ce cas, chaque client fait l’objet d’une assurance crédit consentie par l’organisme d’affacturage dont le montant est déterminé après étude du dossier.

Cette assurance couvrira les pertes réalisées sur ce client à concurrence du montant souscrit.

Le risque réel est donc égal au montant d’assurance crédit moins le risque « brut » (factures non réglées et livraisons TTC non facturées)

|

Si le montant de l’assurance est supérieur au risque « brut », le risque réel sera de 0 et si, au contraire, le montant de l’assurance ne couvre pas le risque « brut », alors le risque réel sera égal à la différence.

|

Pour visualiser le détail mensuel des montants restant

dû par le client, cliquez sur le bouton  .

.

L’écran suivant apparaît :

Vous visualisez ainsi le détail mensuel des montants qu’il reste à payer en fonction des échéances et les retards de paiement sont particulièrement lisibles grâce au graphique.

Exemple |

|

Vous faites une demande d’assurance crédit à un organisme d’affacturage. Il estime, après étude du dossier du client « AU BONHEUR DU BOIS », que le montant de la couverture de ce client peut être assuré à hauteur de 6 000 €. Vous définissez ensuite pour ce même client « AU BONHEUR DU BOIS », un en-cours autorisé de 7 000 € car vous avez l’habitude de travailler avec lui et vous ne souhaitez pas bloquer les commandes de celui-ci pour un « Reste dû » par exemple de 1 500 €. Vous savez alors que si le client atteint le montant de l’en-cours et que les factures restes impayées, l’assurance crédit ne couvrira qu’à concurrence de 6 000 €. Vous aurez donc, dans ce cas précis, un risque réel de 1 000 € et une perte potentielle égale à ce même montant. Vous acceptez alors un risque de 1 000 € pour lequel vous n’avez pas de couverture. A ce jour, le client a un montant de factures non réglées de 390 €. Le risque brut est de 390 € . Mais compte tenu de l’assurance crédit pour un montant de 6 000 €, le risque réel est nul. L’en-cours autorisé étant encore supérieur au risque brut, le client bénéficie d’un crédit restant de 6 610 €. Il commande pour un montant de 6 900 €. Le dépassement de l’en-cours est signalé puisque le crédit restant a une valeur de 6610 €.

|